こんにちは、FP2級中学生のはぶおです。

今日は、お金の世界でとても大事な「複利」について、わかりやすく解説します。

複利は、投資や貯金で資産を増やす上で欠かせない考え方で、知っているかどうかで将来の資産が大きく変わります。

複利とは?

仕組み

「複利(ふくり)」とは、元本だけでなく、そこから生まれた利息にも利息がつく仕組みのことです。

つまり、利息が利息を生み、お金が雪だるま式に増えていきます。

単利との違い

- 単利:元本にしか利息がつかない

- 複利:元本+過去の利息にも利息がつく

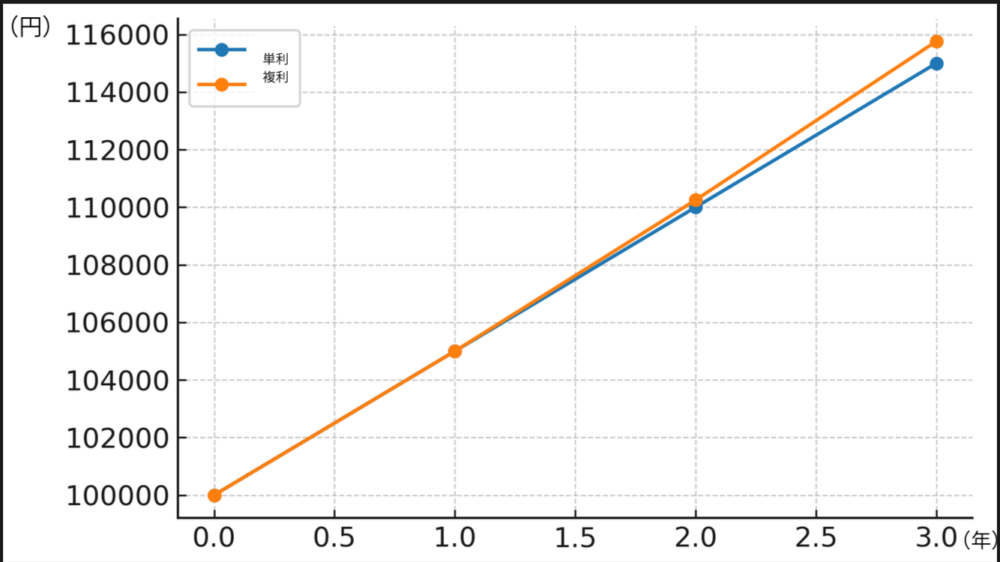

例:

- 元本10万円、年利5%、期間3年

- 単利の場合

10万円+(10万円×5%×3年)=115,000円 - 複利の場合

1年後:10万×1.05=105,000円

2年後:105,000×1.05=110,250円

3年後:110,250×1.05=115,762円

- 単利の場合

→ 差はわずか762円ですが、年数が長くなるほど差はどんどん大きくなります。

図にするとこんな感じ↓↓↓

複利のパワーは「時間」

複利の効果は、長期間運用するほど強くなります。

例えば、毎年5%で運用した場合:

| 年数 | 元本10万円(複利) |

|---|---|

| 10年後 | 約16万3千円 |

| 20年後 | 約26万5千円 |

| 30年後 | 約43万2千円 |

→ 同じ5%でも、10年と30年では増え方が全く違います。

複利を最大限活かす3つのポイント

- 早く始める

中学生からでも「お金の勉強」と「少額投資の準備」はできます。時間が最大の味方です。 - 利益を再投資する

利益を引き出さず、また元本に回すことで複利効果が続きます。 - 焦らず長く続ける

複利は短期間ではあまり差が出ません。長期戦だと覚えておきましょう。

中学生でもできる複利の練習

中学生は実際に株や投資信託を始めるのは難しいですが、以下の方法で複利の感覚を身につけられます。

- 貯金をして年0.2%でも利息がつく銀行に預ける

- 仮想投資ゲームアプリで運用のシミュレーションをする

- 複利計算サイトで増え方を調べる

複利の注意点

複利は魔法のようですが、逆方向にも働くことがあります。

- 借金やクレジットカードのリボ払いは「負の複利」で雪だるま式に借金が増える

- 高リスク投資で損失を出すと、元本が減って複利効果が弱まる

活用できる制度

日本には、複利を味方につけられる制度があります。

- NISA(少額投資非課税制度)

運用益が非課税になるため、複利効果を最大化できる - iDeCo(個人型確定拠出年金)

長期投資+節税+複利のトリプル効果

NISA、 iDeCoについての関連記事はこちらから↓↓↓

【2025年最新版】NISAとiDeCoの違いとは?FP中学生がわかりやすく解説!

【中学生FP2級が解説】新NISAってなに?将来に備えるための最強制度をやさしく紹介!

まとめ

- 複利は「利息が利息を生む」仕組み

- 長く続けるほど効果が大きくなる

- 中学生のうちから知っておくと将来大きな差がつく

- 借金の複利は危険なので注意